炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

接待收听东吴晨报在线音频:

注:音频如有歧义以崇敬赓续讲演为准。

行业

汽车:

小米汽车中枢竞争力领悟

——AI+汽车智能化系列之十三

小米汽车的得胜实质如故【小米门径论】中枢竞争力所体验,一定程度上在这2-3年是“降维打击”了传统汽车行业。

传统汽车行业一直是产物驱动的想考逻辑,而小米(迁徙互联网的代表)是用户驱动的想考逻辑。【产物驱动】VS【用户驱动】两者孰优孰劣是需要放在特定时间配景下来分析的。当下咱们仍处在迁徙互联网时间(AI时间正在酝酿),数据的征集资本和着力远高于工业时间,基于用户大数据驱动一方面不错复古产物快速迭代优化从而束缚改善产物性量,另一方面不错极致去发扬【用户在哪,生意就在哪】品类外延上风。【小米汽车业务】恰是小米集团的互联网想维花样的一个门径,也恰是小米夙昔10多年积贮无数用户基础上的蹙迫品类外延。小米的铁东说念主三项【硬件+互联网+新零卖】围绕用户形成了灵验的闭环,实质上给用户创造的价值在于【让中国制造业从廉价下品性走向了信得过的物好意思价廉】,这也崇敬小米的做事“作念感动东说念主心,价钱厚说念的产物”场地。小米门径论将来的挑战或是:AI时间是否会产生新的想维花样?

参考小米集团门径论去推演,咱们觉得接下来2-3年小米汽车业务中枢看点:

产物维度:全品类布局。1)20万元以上市集作念大作念强且品牌进取。SU7(极致性能)+YU7(性能兼顾空间)+其他新品;2)布局20万元以下市集(访佛红米手机);3)连续坚忍试验“东说念主车家生态”战术,品牌高端化及民众化,汽车业务不会脱离总体战术。

时间维度:时间快速扈从。电动化维度需补充增程能源形态,智能化维度需加大算力+算法插足。总体战术上咱们觉得依然是【时间快速随从者】定位。集团合座研发插足每年不低于300亿元,落实到汽车范围研发咱们展望3成傍边(总体插足幅度与期望/小鹏展望在一个量级)。

风险教唆:AI时间出现颠覆式想维花样;汽车需求不足预期等。

(分析师 黄细里)

个股

三花智控(002050)

25年半年报预报点评

Q2功绩预报超预期

东说念主形静待量产节律提速

投资重心 ]article_adlist-->公司发布25年半年度功绩预报、Q2功绩超市集预期。阐述预报,公司25H1营收150.4-177.8亿元,同比+10%~30%,归母净利润18.9-22.7亿元,同比+25%-50%。按中值计较,对应25Q2收入87.4亿元,同比+21%,25Q2归母净利润20.8亿元,同比+36%。因制冷空调业务受益市集需求增长,汽零业务通过标杆客户的示范效应执续拓展订单,且公司降本增效显耀,公司Q2功绩超市集预期。

传统制冷需求Q2超预期、重迭出口也有所孝敬,咱们展望Q2板块收入同增20-30%。1)国内Q2为传统旺季,以旧换新政策执续刺激;2)国外欧洲资历去库后需求开动规复。咱们上修25年家电池块收入增速预期至15%至190亿元,且公司凭借墨西哥免税工场、越南工场顶住国外客户需求,关税不细目性可控。

汽零中枢客户持重增长、新客户提供增量,咱们展望Q2板块收入同增10-20%,增量来自国内标杆车企,其中小米Q2增长2倍,吉祥翻番以上增长,期望、华为、比亚迪保执20-30%持重增长,同期欧洲市集规复25%增长,灵验对冲特斯拉下滑,且特斯拉占比已下落至30%,全年汽零收入规复至20%+增长至140亿元,26年展望仍有20%增速。好意思国关税马虎,且公司汲取FOB订价+墨西哥坐褥模式,同期公司加速泰国工场建筑,足以对冲贸易风险。

东说念主形机器东说念主量产节律有短期扰动但不改Tier1地位、将来利润弹性显耀。近期国外巨头更换东说念主形表情负责东说念主,短期对下单节律有所扰动,但弥远产业趋势不变。且硬件决策基本定型,公司配合设备全系试验器,深受大客户招供,主供地位明确。看守按照100万台出货测算(28-29年),试验器总成5万元,净利率10%,公司70%份额,可孝敬35亿元利润,弹性巨大。

盈利预测与投资评级:看守25-27年归母净利润别离为38.1/46.2/64.7亿元,同比+23%/+21%/+40%,对应PE别离为28x/23x/16x,给以25年50x PE,对应目的价46元,看守“买入”评级。

风险教唆:东说念主形机器东说念主量产不足预期,新能源车销量不足预期等。

(分析师 曾朵红、阮巧燕、谢哲栋)

强大医药(00512.HK)

核药增速快

脓毒症 STC3141 有望成为民众大药

投资重心

传统业务自若增长,新赛说念孝敬高增长:公司主营笼罩核药及心脑血管精确介入、制药科技、生物科技三大板块,连年通过自研+收并购,咱们判断核药RDC、脓毒症、眼科等范围有望出身多款大单品,助力功绩新冲破。

以钇[Y90]为中枢生意化品种,鼓励RDC产研一体化:核药需求作陪老龄化及癌症发病率束缚培植,推动核药相应的会诊及调养市集扩容。公司自2018年起加速核药板块整合,与国际头部企业Telix、ITM、Sirtex等在RDC范围集中研发。中枢生意化品种易甘泰®钇[90Y]微球2024年增速超140%,源于已有70多家病院的1100多名大夫进行了其手术培训,并纳入了45个惠民保等较长的准入积贮;基于前期积贮,咱们判断钇[90Y]将执续带来高增速。戒指2024年年报,公司已储备12款改造RDC,其中4款已获批开展临床赓续,3款已进入III期临床阶段,包括TLX591-CDx(前哨腺癌会诊,PSMA靶点)、TLX250-CDx(肾透明细胞癌会诊,CA9靶点)、 ITM-11(胃肠胰腺神经内分泌瘤调养,SSTR靶点)。其中,2024年TLX591-CDx国外收入7.83亿澳币,2025Q1销售1.51亿好意思元(yoy+35%),鉴于其国外的优异市集情况,咱们判断其在国内2026年获批上市后也将快速放量。公司核药板块围绕肿瘤诊疗一体化布局广阔,有望引颈公司功绩高增长。

原有品种已过密集集采期,脓毒症STC3141、眼科等新产物放量空间大:公司原有品种笼罩面较广,涉足范围及产物种类多元化,构筑持重护城河。2024年利舒安®去甲肾上腺素纳入第十批国度集采,对功绩形成短期压制。干系词公司三年内的增量品种较多,笼罩面较广,有望孝敬部分功绩增量,包括1)呼吸及危重症范围,STC3141脓毒症产物II期临床达到特殊,咱们阐述其患病东说念主数约500万东说念主,假定调养率65%,并中性假定达峰时,STC3141市占率20%且单价为8千元,风险校正后中性预测销售峰值100亿元,有望成为大单品,淡薄密切存眷其临床研发至上市过程及国外授权进展、2022年诺华协作产物恩卓润/恩明润®茚达格莫和茚达特罗莫米松吸入粉雾剂、2024年新收购的产物布地奈德鼻喷雾剂、2025年4月首仿上市的丙酸氟替卡松;2)五官科范围,伐尼克兰鼻喷雾剂于2024年底获批上市、脉血康于2024年收购多普泰医药赢得、在研还有术后抗炎镇痛、翼状胬肉、干眼症、蠕形螨睑缘炎等多管线并进;3)心脑血管急救范围,2025年收购天津田边赢得合心爽/合贝爽®地尔硫䓬片/胶囊、安步乐克®沙格雷酯、2023年底首仿上市的力好意思通®依普利酮片。

盈利预测与投资评级:咱们展望2025-2027年,公司营业收入别离为122.03/132.92/146.63亿港元,归母净利润为20.76/24.22/27.64亿港元,对应现时市值的PE为15/13/11倍。相较于可比公司平均PE为25/23/20x,咱们觉得公司仍被低估。初度笼罩,给以“买入”评级。

风险教唆:新药研发进展不足预期风险,核药政策校正风险,药品销售不足预期风险,投资风险等。

(分析师 朱国广、刘若彤)

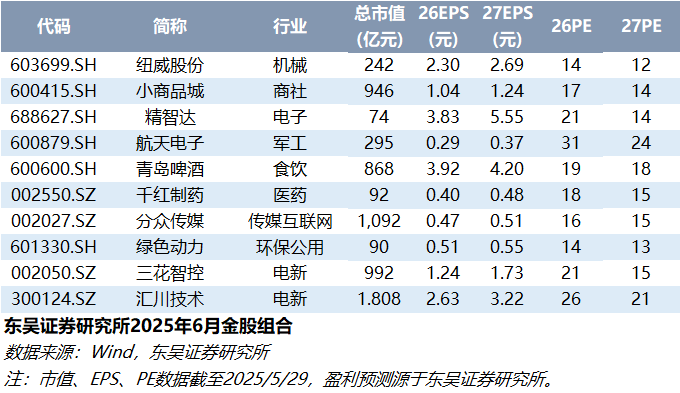

最新金股组合

最新金股组合

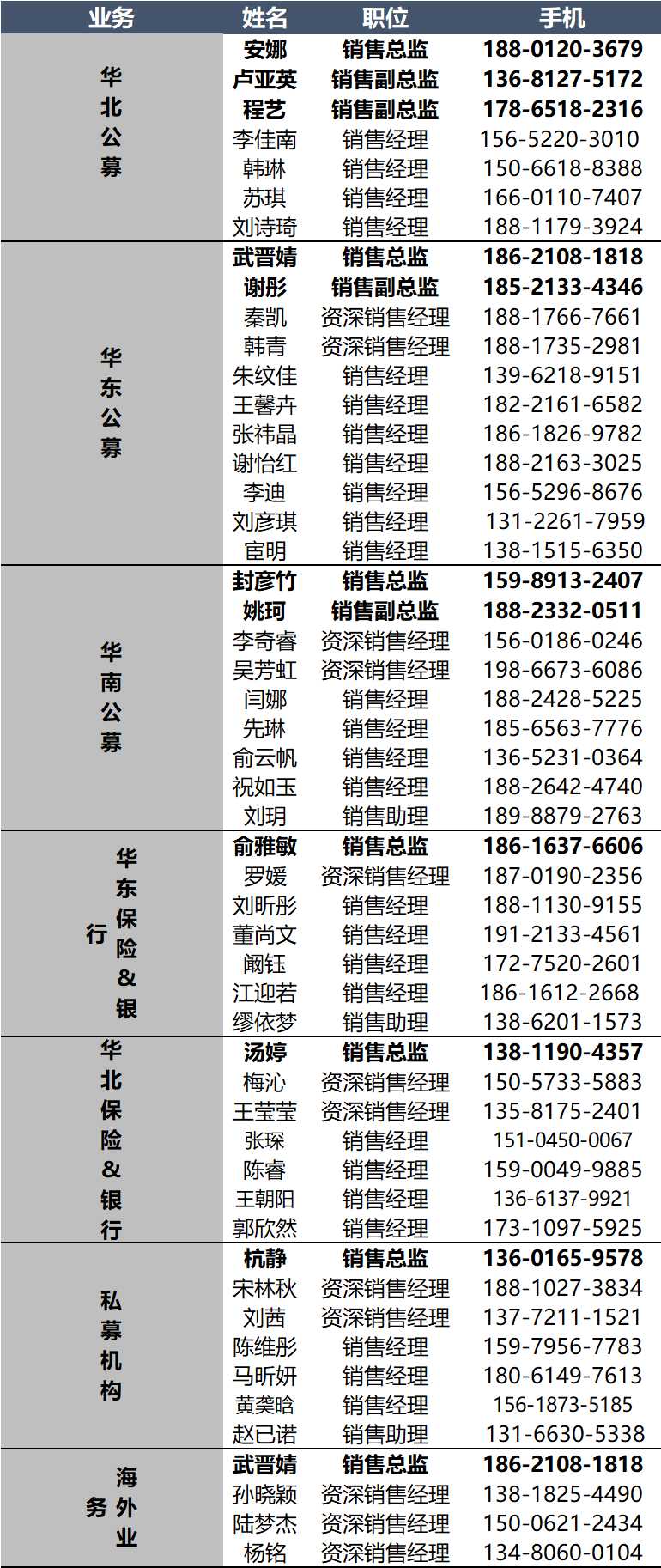

东吴证券赓续所机构销售通信录

法律声明

本公众号(微信号:scsresearch)为东吴证券股份有限公司(以下简称“东吴证券”)赓续所照章诞生,孤立运营的官方订阅号。本订阅号不是东吴证券赓续所的赓续着力发布平台,本公众号所截内容均来自于东吴证券赓续所照旧崇敬发布的赓续讲演,如需了解详备的证券赓续信息,请参见东吴证券赓续所发布的完好讲演。在职何情况下,本号所截内容不组成对任何东说念主的投资淡薄,东吴证券或东吴赓续所也不合任何东说念主因使用本订阅号所截内容所引致的任何亏本负任何包袱。本订阅号所截内容版权仅归东吴证券赓续所统共,东吴证券及东吴赓续所对本订阅号保留一切法律权益。订阅东说念主对本订阅号发布的统共内容(包括翰墨、图片、影像等)未经籍面许可,不容复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券赓续所”,且不得对本订阅号所截内容进行任何有悖甘心的援用、删省或修改。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP